Kresus : pourquoi développer un gestionnaire de finances libre

Depuis maintenant un peu plus de 3 ans je crois, je suis un des mainteneurs de l'application Kresus. Kresus c'est ce qu'on appelle un PFM: Personal financial management (je dis manager par raccourci du coup). Concrètement ça permet d'agréger tous ses comptes bancaires, quelle qu'en soit la banque d'origine (sous réserve qu'elle soit prise en charge par le logiciel bien sûr) en un seul endroit, et d'avoir une vue globale de ceux-ci, des dernières opérations, d'où va votre argent, etc.

L'idée de ce billet n'est pas de vous vanter les mérites de ce logiciel (mais si au passage ça vous donne envie de l'essayer j'en serai ravi) ni les aspects techniques mais d'expliquer pourquoi à mes yeux – ce n'est donc pas forcément le cas de tout autre contributeur à Kresus – il est important de développer une alternative libre et auto-hébergeable (qui tourne sur un serveur chez vous ou chez un tiers de confiance, enfin où vous avez le contrôle quoi) à des solutions plus connues des non-averti⋅e⋅s telles que Bankin ou Linxo pour ne citer qu'elles.

C'est un exercice qui ne m'est pas spécialement facile, j'ai plutôt perdu l'habitude de m'exprimer comme ça, et ce qui est clair dans ma tête à propos de certaines convictions ne l'est pas forcément lorsque je tente de le transmettre (le premier qui me sort Nicolas Boileau je le balance en pâture aux impôts à une heure de pointe).

Pour maintenant

Garder mes données compartimentées dans chaque banque

En dehors des applications directes de Bankin ou Linxo pour ne citer qu'elles, les applications des banques permettent désormais également l'agrégation de tous vos comptes bancaires. C'est le cas pour ING par exemple. Techniquement, derrière, c'est très rarement du fait maison (et avec les nouvelles directives ça me semble même compliqué) et ça passe en fait par les API des sociétés Bankin, ou Linxo par exemple.

Disclaimer: sous le capot Kresus utilise pour la connexion aux sites bancaires un autre logiciel libre, webOOB, dont un (le ?) des contributeurs principaux est la société Budget Insight dont le cœur de métier est justement de fournir une telle API (en revanche je ne suis pas sûr qu'elle fasse autre chose des données comme j'en parlerai plus loin).

Mais si j'autorise ma banque principale à agréger les comptes que je peux avoir chez une autre banque, c'est lui donner accès à l'ensemble de mon « portefeuille ». Alors, je sais bien que si on contracte un crédit immobilier par exemple c'est inéluctablement le cas, votre banque aura connaissance de tous vos autres biens, mais ce n'est pas ma situation actuelle.

Cet accès, c'est lui permettre d'analyser le moindre de mes mouvements, la moindre de mes dépenses (même si ce n'est que par catégorie de dépenses), c'est donc lui permettre d'analyser ce qui peut lui déplaire chez moi et m'inciter à investir là où elle le veut, à déterminer que je suis à même d'épargner quand elle le veut pour convenir à ses propres besoins de disponibilités de fonds, à ouvrir tel ou tel compte etc.

Attention, je ne dis pas qu'elle le fait, mais est-ce que donner ce pouvoir à quelqu'un⋅e/quelque organisme ce n'est pas déjà une réflexion qui devrait être menée consciencieusement ?

Bien sûr je reste libre de mes choix, je ne suis pas sous tutelle, mais la Banque c'est normalement un organisme auquel on accorde sa confiance, et ça biaise notre capacité à estimer si une de ses suggestions va réellement dans notre sens ou s'il y a une volonté autre dissimulée derrière. Je suis un grand utilisateur de la banque en ligne et je ne me verrais pas revenir en arrière, mais on parle là d'un système automatisé, ce n'est plus un conseiller, que vous pouvez connaître personnellement et dont vous pouvez juger les propositions vis à vis de la confiance que vous lui accordez et de la qualité de votre relation, mais bien d'un organisme, qui fonctionne avec des analyses automatisées (pour ne pas parler de méchants algorithmes ou de grands mots comme I.A.) et qui n'a globalement connaissance que de sa propre motivation et peu de la votre : vers quoi veut-elle se diriger ? En quoi avoir des clients particuliers est important ? Quels clients sont intéressants ? Comment amener ces clients à aller dans le même sens qu'elle ?

Ne pas alimenter des modèles de consommation

Aux États-unis les investissements et levées de fond de telles sociétés donnent de quoi avoir le tournis : dernièrement la fintech Plaid a levé 250 millions de dollars US, l'amenant à une valorisation de 2,65 milliards.

En Europe ces applications restent encore « petites » et l'environnement change parfois de façon étonnante en ce qui concerne l'origine de leurs fonds et leurs investisseurs. On peut se poser la question notamment, de ce qui a motivé Casino banque (je ne vais pas vous rappeler l'activité principale du groupe Casino hein), à rentrer fortement dans le capital de Bankin.

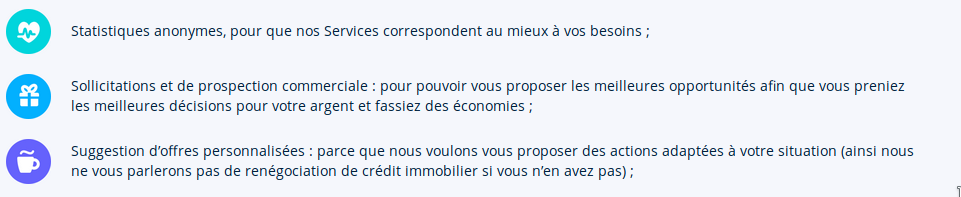

Je ne vais pas vous sortir ici les conditions d'utilisation des principales applications propriétaires, globalement elles vous diront que vos données sont anonymisées et serviront, en dehors de votre propre besoin, à vous proposer des services et trucs personnalisés, par exemple chez Bankin :

Globalement, le business model de ces groupes ne semble pas toujours clairement défini mais une chose est certaine : ce n'est pas via les abonnements premium proposés qu'elles deviendront rentables, mais bien par l'utilisation de vos données en poussant à la consommation de prêts, de produits, en participant à la création de modèles qui seront ensuite revendus à des tiers.

Dans ces modèles vous ne serez pas identifiés de façon finale mais vous apparaîtrez dans des catégories, qui peuvent se recouper : les 18-25 ans, les cadres, les ouvriers, les célibataires (si vous n'avez pas de compte joint à 35 ans, quelle est la probabilité que vous soyez en fait célibataire ?), voire les habitants de telle région… Toute la question réside dans l'utilisation qui sera faite de ces modèles.

Je ne vais rien citer de précis ici, notamment car j'en suis incapable, mais je vous invite à vous questionner :

Imaginons par exemple qu'un de ces modèles établisse qu'en France, 75% des personnes de 25-30 ans ont par mois un excédent budgétaire de 100€, et que sur ces 75%, 50% ne renouvellent leur garde-robe « que » tous les 6 mois, ou encore ne font appel à des services comme Deliveroo qu'une fois par mois (ces chiffres sont tout à fait aléatoires) ; j'imagine que bien des leçons commerciales, et donc de consommation, peuvent être tirées de ces statistiques. Est-ce qu'on a envie de permettre à des tiers de nous cibler aussi précisément ?

Pour demain : ne pas se retrouver enclavé

On a beau parler, principalement depuis le RGPD, de la portabilité des données, l'idée a ses limites en dehors de la possibilité technique. Si vous utilisez une solution fermée comme une des deux citées plus haut, et par conséquent que vous lui avez donné accès à vos données bancaires, les données dont on parle sont déjà relativement portables (dans la limite de ce que les banques veulent bien fournir cependant, lorsqu'on voit l'historique limité de certaines banques…) : ce sont vos transactions. La donnée brute n'est donc pas le souci ici. On peut éventuellement espérer que si vous demandez un export de vos données depuis l'application, vous bénéficierez aussi des catégories associées aux transactions, voire des liens vers des factures que vous avez pu ajouter, etc.

Ce qui ne sera pas portable en revanche c'est toute l'expérience utilisateur autour de ces données. Lorsque vous avez utilisé un produit pendant une durée certaine, vous vous êtes habitué⋅e à son fonctionnement, à ses mécanismes, et le remplacer par un produit concurrent peut s'avérer compliqué et frustrant, et vous éviterez d'en changer. C'est évidemment le cas également avec un logiciel libre, il a sa propre expérience utilisateur (quand bien même serait-elle pauvre 😉), que vous ne retrouvez pas forcément ailleurs. En revanche avec le logiciel libre vous êtes à même de modifier cette expérience utilisateur en personnalisant le logiciel : via des contributions au code, via des forks (une copie du code que vous modifierez dans votre coin), via des tickets et retours (demandes de fonctionnalité etc.) ; même si j'en ai conscience, ça peut être une vision élitiste (tout le monde ne sait pas coder, le pas à franchir avant d'oser demander une fonctionnalité peut être lourd, etc.).

Revenons à notre logiciel fermé : si demain les conditions d'utilisation de votre application changent et que cette dernière vous met un ultimatum : ou bien vous acceptez ces nouvelles conditions, ou bien vous abandonnez l'usage de l'application. Qu'est-ce que vous faites ? Souvenez-vous, ça n'a rien de jamais vu : pensez à Facebook, à Whatsapp (depuis le rachat par Facebook), au Don't be evil de Google qui a disparu, à Medium…

Est-ce que vous serez prêt à arrêter d'utiliser cette application ? Ou est-ce que vous accepterez sans même les lire ces nouvelles conditions, car vous ne vous voyez pas faire autrement ?

Conclusion

Encore une fois, ce ne sont que mes réflexions, elles ne sont pas forcément partagées et n'impliquent donc que moi. Je les espère pas trop confuses, et je serais curieux d'avoir vos retours et avis sur la question. Je n'ai pas de systèmes de commentaires sur le blog mais je suis disponible sur Twitter et sur Mastodon !